Bilanci - Archivio 2015

Dati non applicabili al SSN ai sensi del Dlgs 91/2011 art. 29 c. 2; art. 19 c. 22 e Dlgs 118/11 art. 18 bis

Piano degli indicatori e dei risultati attesi di bilancio 2015

Sostenibilità economica, finanziaria e patrimoniale

Sostenibilità economica

Risultato netto dell'esercizio e incidenza dei risultati della gestione caratteristica e non caratteristica sul risultato netto. L'andamento dei risultati d'esercizio nel triennio 2013-2015 evidenzia una situazione di pareggio di bilancio.

A decorrere dall'esercizio 2012, in applicazione delle disposizioni contenute nel D.Lgs. 118/2011 la condizione di equilibrio di bilancio è rispettata in presenza di una situazione di pareggio e l'AUSL di Imola rispetta tale condizione. L'andamento dei finanziamenti nel triennio preso a riferimento risente degli effetti dei tagli intervenuti con le manovre di governo degli ultimi anni. Di seguito si riassumono i finanziamenti assegnati a consuntivo a titolo di quota capitaria e fondo di riequilibrio.

in migliaia di � |

2013 |

2014 |

2015 |

2014-2013 |

2015-2014 |

2015-2013 |

Totale quota Capitaria e Fondo riequilibrio |

207.866 |

210.983 |

209.837 |

3.117 |

- 1.146 |

1.971 |

L'anno che ha risentito maggiormente dei tagli delle manovre di governo è stato il 2013, con una riduzione del finanziamento di circa 4,3 milioni di euro rispetto all'esercizio precedente.

Il livello di finanziamento 2014 ha potuto contare su un maggior volume di risorse rispetto al 2013, pari a oltre 3 milioni di euro. Ciò è stato possibile grazie anche al Patto per la Salute 2014-2016, raggiunto con intesa del 10 luglio 2014. Dall'esame della tabella si evidenzia che il finanziamento a favore della spesa corrente 2015 si è ridotto di 1,146 milioni pari al -0,54%

Considerato il quadro economico-finanziario aziendale, la programmazione 2015, è stata orientata allo sviluppo dei programmi aziendali e al contempo è stato necessario garantire uno stretto monitoraggio delle attività e dei fattori produttivi impiegati.

A tal fine sono stati eseguiti monitoraggi periodici (bimestrali) dell'andamento economico della gestione, oltre alla verifica straordinaria richiesta dalla Regione Emilia-Romagna nel mese di settembre 2015. In occasione della verifica straordinaria di settembre è stato evidenziato alla Regione uno scostamento di 1,469 milioni di euro le cui cause principali erano da ricercarsi nell'incremento di spesa nell'area del farmaco, al netto dei farmaci innovativi, per 957.000 euro e nelle risorse umane per 200. 000 euro. La regione ha pertanto richiesto un piano di rientro che è stato presentato dall'AUSL il 25 settembre 2016. Con DGR n. 2292 del 28 dicembre 2015 la Regione Emilia-Romagna ha confermato il finanziamento per quota capitaria ed il fondo di riequilibrio. L'AUSL, grazie alla realizzazione del Piano di rientro, anche se con incidenza diversa nelle varie voci, ha conseguito l'obiettivo assegnato dal livello ministeriale del pareggio di bilancio.

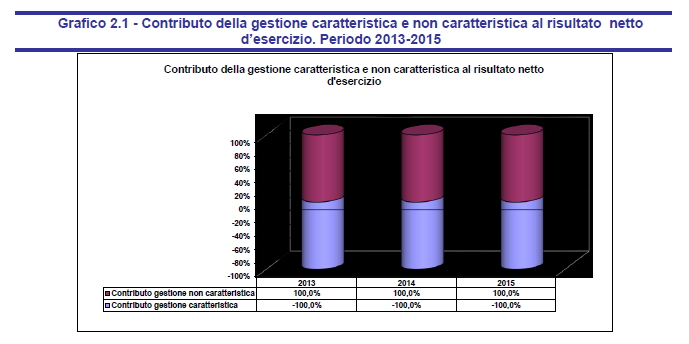

L'indicatore che segue è volto a misurare il contributo della gestione caratteristica e non caratteristica alla formazione del risultato d'esercizio, intendendosi per gestione caratteristica l'attività tipica di produzione sanitaria e per gestione non caratteristica l'attività che genera

componenti di reddito finanziari, straordinari e le imposte.

Considerato che i risultati d'esercizio del periodo preso a riferimento evidenziano una situazione di pareggio di bilancio, i rapporti tra risultato della gestione caratteristica e risultati netto d'esercizio (pari a 0) esprimono un numero percentuale infinitesimo non rappresentabile in un grafico.

Pertanto, in continuità con gli esercizi precedenti l'indicatore viene espresso utilizzando il criterio di seguito specificato: il contributo della gestione caratteristica viene indicato +100% o -100% rispettivamente nei casi di risultato della gestione caratteristica positivo o negativo.

Analogamente il contributo della gestione non caratteristica viene indicato con +100% o -100% rispettivamente nei casi di risultato della gestione non caratteristica positivo o negativo. Dall'esame dell'indicatore (Grafico 2.1) è possibile rilevare che il pareggio di bilancio è stato determinato in tutti gli anni considerati dal contributo positivo della gestione non caratteristica derivante dal saldo positivo della gestione straordinaria (sopravvenienze e insussistenze; proventi e oneri finanziari) per effetto della rilevazione di sopravvenienze attive e insussistenze del passivo che hanno compensato gli effetti derivanti dagli incrementi di spesa di alcuni fattori produttivi.

Peso della perdita dell'AUSL di Imola in RER e performance della gestione "tipica". In

Tabella 2.2 si sintetizzano due ulteriori indici comparativi di Bilancio:

- risultato netto d'esercizio dell'azienda in rapporto al risultato complessivo regionale, volto a misurare l'apporto della gestione aziendale alla performance complessiva del sistema regionale;

- incidenza del risultato della gestione caratteristica sulle risorse disponibili per la produzione aziendale volto a misurare il grado di capacità dell'azienda di coprire i costi caratteristici della gestione con i relativi ricavi disponibili, che rappresentano le risorse a disposizione dell'azienda per lo svolgimento della propria attività tipica.

- Tabella 2.2 - Andamento dei risultati d'esercizio e del ROC della AUSL di Imola, a confronto con il gruppo di AUSL senza AO. Periodo 2013-2015

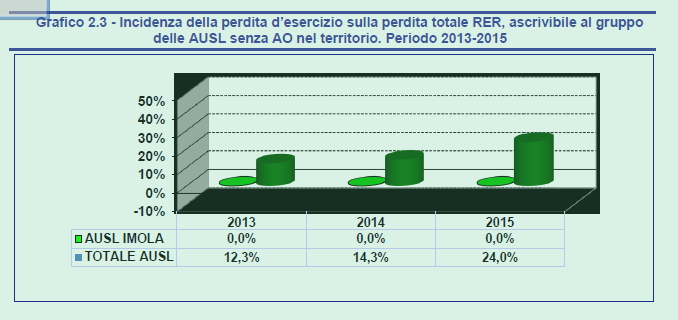

Nel Grafico 2.3 viene rappresentata l'incidenza del risultato d'esercizio dell'AUSL di Imola e l'incidenza del risultato d'esercizio complessivo delle aziende del gruppo di riferimento rispetto al risultato complessivo regionale.

- Grafico 2.3 - Incidenza della perdita d'esercizio sulla perdita totale RER, ascrivibile al gruppo delle AUSL senza AO nel territorio. Periodo 2013-2015

A decorrere dal 2012 le aziende sanitarie della regione hanno chiuso i bilanci in condizioni di sostanziale pareggio, generando un risultato complessivo regionale positivo.

Nel triennio preso a riferimento l'AUSL di Imola, ha evidenziato una situazione di pareggio di bilancio, misurando pertanto un'incidenza al risultato complessivo regionale pari a 0, mentre per quanto riguarda il gruppo di riferimento delle AUSL senza Azienda Ospedaliera sul territorio è possibile notare un contributo alla performance complessiva regionale pari al 12,3% nel 2013, al 14,3% nel 2014 e al 24% nel 2015.

Analisi per Fattori Produttivi. Gli indicatori che seguono analizzano i fattori produttivi impiegati nel processo produttivo dell'azienda e si propongono di misurare:

- grado di assorbimento delle risorse a disposizione, articolate per fattori produttivi impiegati nel processo di produzione rispetto ai ricavi disponibili;

- composizione percentuale dei costi per fattori produttivi rispetto al consumo totale annuo aziendale.

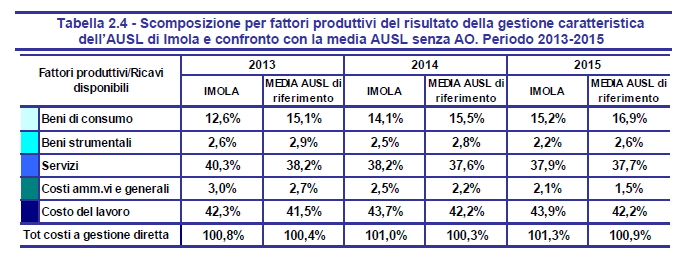

In Tabella 2.4 si riporta l'incidenza dei vari fattori produttivi impiegati sui ricavi disponibili dell'azienda a confronto con la media regionale del gruppo di riferimento.

- Tabella 2.4 - Scomposizione per fattori produttivi del risultato della gestione caratteristica dell'AUSL di Imola e confronto con la media AUSL senza AO. Periodo 2013-2015

I Ricavi disponibili sono costituiti dalle risorse complessive che l'azienda ha a disposizione per svolgere la propria attività tipica e l'indicatore qui rappresentato esplicita la capacità dell'azienda di coprire i costi derivanti dalla gestione caratteristica con i ricavi derivanti dalla produzione aziendale.

Nel 2013 sono diminuiti i ricavi disponibili sia a livello aziendale che regionale per effetto della riduzione dei finanziamenti del FSN, infatti la componente principale dei ricavi disponibili è rappresentata dai contributi in conto esercizio assegnati alle aziende dalla Regione.

Nel 2014 si evidenzia un maggiore assorbimento di ricavi disponibili determinato in parte da una ulteriore riduzione dei ricavi disponibili rispetto al 2013, in parte per effetto della crescita di alcune componenti di spesa.

Anche nell'esercizio 2015 le risorse aziendali sono state in gran parte assorbite dal costo per servizi e dal costo del personale che evidenzia valori al di sopra della media regionale del gruppo di riferimento, mentre per quanto riguarda l'aggregato dei beni di consumo, pur evidenziando un incremento di assorbimento di risorse rispetto agli esercizi precedenti, l'incidenza del singolo aggregato si posiziona comunque ad un livello inferiore rispetto alla media regionale del gruppo di riferimento. Si evidenzia inoltre anche nel 2015 la contrazione del costo per beni strumentali, che conferma un trend in calo nell'arco del triennio determinato principalmente dalla riduzione degli ammortamenti netti, e la contrazione dei costi amministrativi e generali legata alla riduzione di accantonamenti e svalutazione crediti.

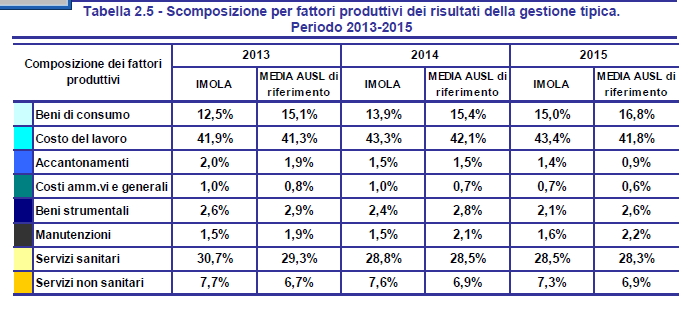

- Tabella 2.5 - Scomposizione per fattori produttivi dei risultati della gestione tipica. Periodo 2013-2015

Questo indicatore descrive l'incidenza dei costi aziendali, suddivisi per categoria, rispetto ai costi complessivi. I valori riportati in tabella confrontati con il valore medio regionale del gruppo di riferimento evidenziano un sostanziale allineamento rispetto al dato regionale. Coerentemente all'indicatore precedente, nel periodo in esame, i costi per l'erogazione di servizi sanitari e i costi per il lavoro rappresentano la percentuale maggiore sul totale dei costi per fattori produttivi

impiegati.

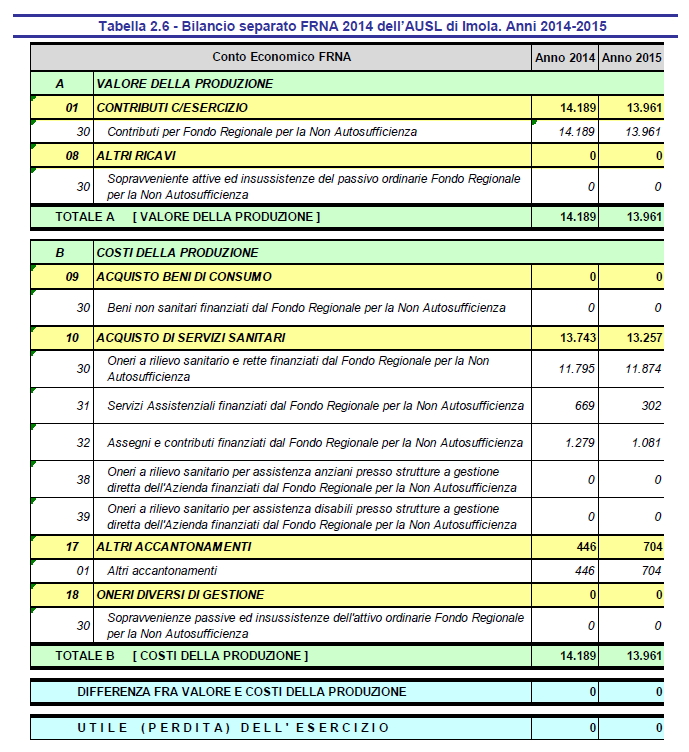

Fondo per la non autosufficienza (FRNA). I ricavi del FRNA derivano dalle delibere di finanziamento regionale e dall'utilizzo delle risorse residue del 2014 e corrispondono al piano di utilizzo del FRNA, approvato dalla Giunta del Circondario, sul quale si approfondisce in Sezione 3 par. 3.2.1. La disponibilità del fondo è costituita da 12.584.552 di contributi regionali, da 931.145 di contributi derivanti dal Fondo Nazionale Non Autosufficienza e da 445.709 di residui degli anni precedenti, oltre a 136 per sopravvenienze attive e insussistenze del passivo ordinarie. Il Bilancio separato evidenzia per l'AUSL di Imola, nel 2015, una spesa complessiva per FRNA e FNA compreso le sopravvenienze passive pari a 13.257.784 e residui accantonati per l'anno 2016 per 703.622.

Considerando le aree di intervento, la spesa risulta così distribuita.

FRNA per complessivi 12.299.791:

- 71,7% imputabile all'area "anziani";

- 27,8% imputabile all'area "disabili";

- 0,5% riguarda interventi trasversali per anziani e disabili.

FNA per complessivi 957.993, di cui:

- 59% imputabile all'area "anziani";

- 32,2% imputabile all'area "disabili";

- 5,3% imputabile alla "SLA"

- 3,5% riguarda interventi trasversali per anziani e disabili.

Sostenibilità finanziaria

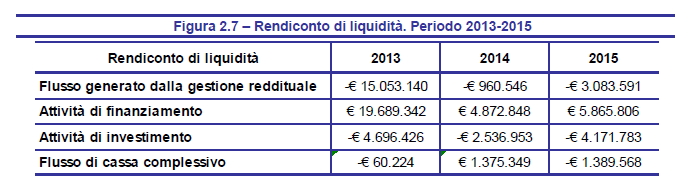

Gli indicatori che seguono esprimono la dinamica finanziaria dell'azienda, attraverso la rappresentazione sintetica delle entrate e delle uscite dei mezzi monetari intervenuti nel periodo e i tempi medi di pagamento dei debiti verso i fornitori. Il primo indicatore si desume dallo schema del Rendiconto finanziario, attraverso una rappresentazione sintetica dei risultati delle varie gestioni (Figura 2.7).

L'analisi del rendiconto finanziario nel triennio preso in considerazione evidenzia un notevole flusso finanziario nell'esercizio 2013, anno in cui la Regione Emilia Romagna ha assicurato la liquidità per il pagamento dei debiti pregressi al 31/12/2012 degli enti del Servizio Sanitario Regionale in applicazione del DL 35/2013. Tale risultato è l'effetto combinato del flusso generato dalla gestione reddituale e del flusso generato dall'attività di finanziamento. Infatti, il grafico evidenzia una

variazione molto positiva sull'attività di finanziamento dovuta principalmente ai contributi regionali ricevuti per circa 19 milioni di euro (9,996 milioni di euro assegnati con DGR 955/2013 e 8,906 assegnati con DGR 1532/2013) che sono stati utilizzati per pagare i debiti per fornitori di beni e servizi, la cui riduzione è riflessa all'interno del flusso generato dalla gestione reddituale che, come mostra il grafico nell'anno 2013, evidenzia una correlata variazione di segno opposto.

Conseguentemente sono stati ridotti i tempi di pagamento che da 240 giorni al 31/12/2012 sono passati a 90 giorni al 31/12/2013.

Anche negli anni 2014 e 2015 sono proseguiti gli effetti positivi dal punto di vista finanziario, seppur con variazioni più limitate rispetto a quelle verificatesi nel 2013. Si riporta di seguito un'analisi di dettaglio di singoli flussi. Le operazioni di gestione reddituale evidenziano un saldo negativo pari a 3,1 milioni di euro. Tale saldo è determinato dalla somma algebrica del flusso di Capitale Circolante Netto (CCN) di gestione corrente pari a 1,4 milioni di euro e il saldo delle variazioni dei crediti, debiti, rimanenze, ratei e risconti pari a -4,5 milioni di euro.

Il flusso di CCN di gestione corrente è determinato da voci che costituiscono costi e ricavi non monetari, ossia a costi e ricavi che pur incidendo sul risultato economico di esercizio non danno origine a esborsi o introiti monetari. In particolare si tratta:

- del risultato d'esercizio pari a 0, in quanto l'Azienda ha rispettato il vincolo del pareggio di bilancio così come definito nella DGR 901/2015 avente ad oggetto "Linee di programmazione e finanziamento delle Aziende e degli Enti del Servizio Sanitario Regionale per l'anno 2015".

- degli ammortamenti, pari a 6,281 milioni di euro; rappresentano costi che hanno concorso alla formazione del risultato di esercizio, ma che non hanno e non avranno esborso monetario, generando, pertanto risorse a beneficio della gestione corrente.

- degli utilizzi di contributi in conto capitale e fondi riserva, pari a 4,425 milioni di euro; sono determinati dalle sterilizzazioni degli ammortamenti e rappresentano ricavi non monetari, che concorrono alla formazione del risultato d'esercizio, senza generare movimenti monetari, assorbendo risorse.

- dei fondi per premio operosità medici SUMAI, per rischi ed oneri futuri e fondi svalutazione crediti; sono rappresentati dagli accantonamenti di competenza 2015 al netto degli utilizzi effettuati nel 2015 e presentano complessivamente un valore di -273 mila di euro.

I debiti evidenziano un aumento di circa 275 mila euro.

I crediti si riducono di 4,924 milioni di euro. Si tratta di un saldo algebrico di voci di credito. In particolare si evidenzia un aumento dei crediti verso la Regione di 9,78 milioni di euro una riduzione di crediti verso altri di 4,44 milioni di euro e verso Aziende Sanitarie pubbliche di 514 mila euro.

La gestione degli investimenti evidenzia un valore negativo pari a 4,17 milioni di euro ed è determinata dagli investimenti effettuati nel corso dell'esercizio 2015 che riflette il piano degli investimenti 2015.

Le attività di finanziamento evidenziano un saldo positivo pari a 5,9 milioni di euro. Tale risultato deriva dai movimenti di Patrimonio Netto per circa 6,3 milioni di euro e dai movimenti sul C/C presso l'Istituto Tesoriere per +3,7 milioni di euro.

- Il debito per Mutui evidenzia il decremento per quota di mutuo rimborsata nel corso del 2015 per circa 1,392 milioni di euro.

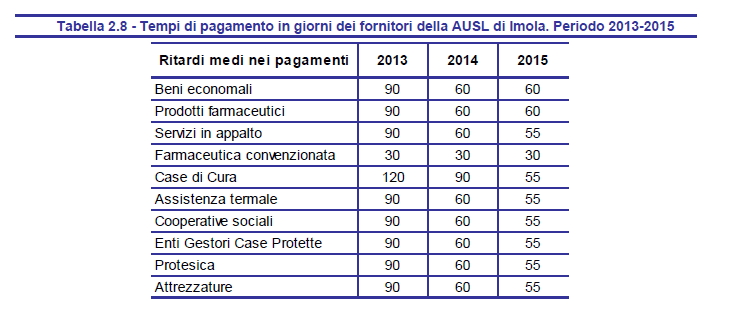

Nel 2015 sono stati erogati dalla Regione ulteriori finanziamenti a copertura delle perdite pregresse (DGR 2008/2014) per 1,493 milioni di euro che hanno consentito di ridurre ulteriormente i tempi di pagamento verso alcune categorie di fornitori (Tabella 2.8).

- Tabella 2.8 - Tempi di pagamento in giorni dei fornitori della AUSL di Imola. Periodo 2013-2015

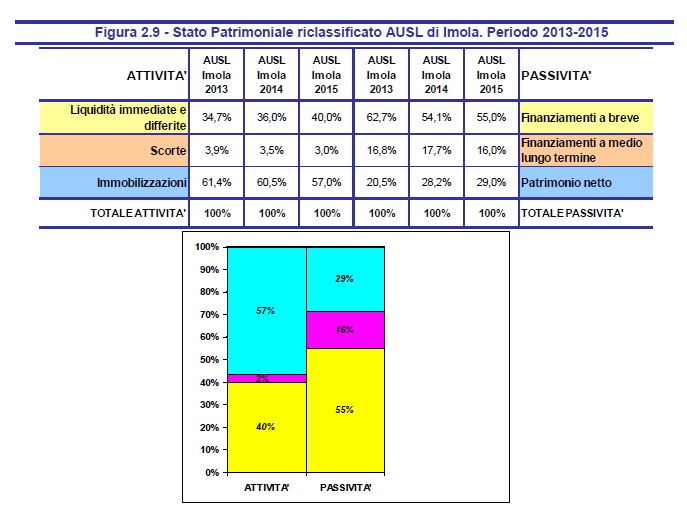

Sostenibilità patrimoniale

Gli indicatori che seguono sono volti a misurare la solidità patrimoniale dell'azienda attraverso l'esame della struttura degli investimenti, delle dinamiche che caratterizzano gli stessi, dei finanziamenti aziendali e delle relazioni che intercorrono tra investimenti e finanziamenti.

A tal fine si è fatto riferimento al riclassificato in chiave finanziaria, elaborato dalla Regione, che esprime i valori in base al tempo di realizzo monetario. In Figura 2.9 si riporta una sintesi dei dati tratti dallo Stato Patrimoniale riclassificato dalla RER.

Il presente indicatore ha lo scopo di evidenziare la composizione dello Stato Patrimoniale riclassificato in termini finanziari (in base ai tempi di realizzo monetario) al fine di valutare la solidità patrimoniale e finanziaria dell'azienda. In una situazione di equilibrio strutturale, a fronte di un attivo con prevalente patrimonio immobilizzato, il passivo dovrebbe essere caratterizzato dalla prevalenza di finanziamenti a medio lungo termine e da capitale proprio.

Dalla composizione della struttura patrimoniale si evince che l'azienda ha un attivo nel quale prevale il patrimonio immobilizzato mentre nel passivo prevalgono i finanziamenti a breve termine, anziché i finanziamenti a medio lungo termine e il patrimonio netto.

Anche se la composizione dello stato patrimoniale evidenzia uno squilibrio strutturale, l'analisi del triennio preso a riferimento evidenzia un miglioramento della struttura patrimoniale dell'azienda, grazie all'incremento dell'incidenza del Patrimonio Netto che passa dal 20,5% nel 2013 al 28,2% nel 2014 e continua a salire nel 2015 al 29% e al calo dei finanziamenti a breve che passano dal 62,7% nel 2013 al 55% nel 2015.

Le cause sono da ricercarsi principalmente nei risultati d'esercizio del triennio che hanno garantito il pareggio di bilancio, diversamente da quanto avvenuto negli esercizi precedente nei quali l'accumularsi di perdite pregresse erodeva il Patrimonio Netto.

Inoltre, dal 2013, grazie all'assegnazione di contributi a ripiano parziale delle perdite pregresse e alla liquidità garantita dalla Regione è stato possibile ricostituire il valore del Patrimonio Netto, e pagare i debiti verso fornitori per beni e servizi con conseguente aumento dell'incidenza del Patrimonio Netto e riduzione dell'incidenza dei finanziamenti a breve.

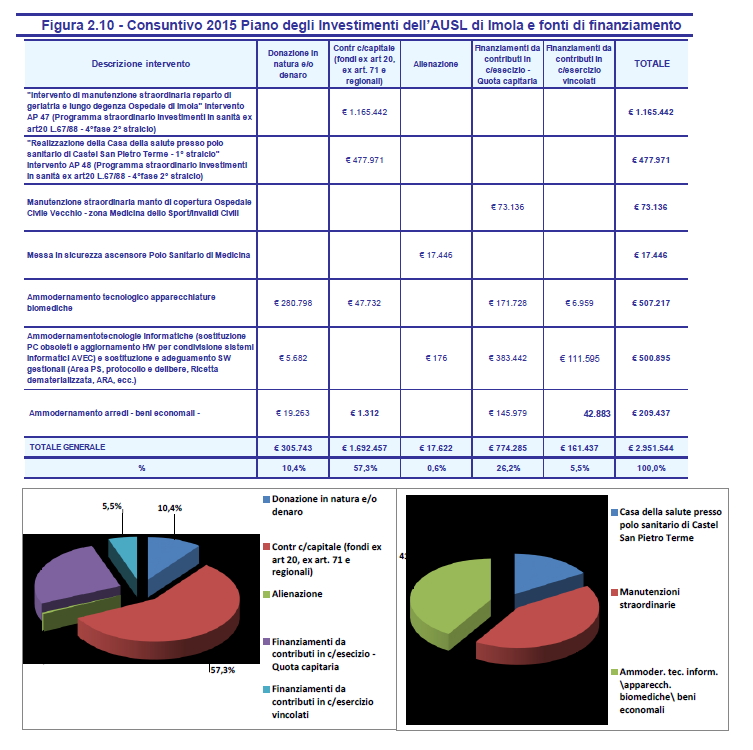

In Figura 2.10, il riepilogo degli investimenti realizzati nel 2015 "Piano degli investimenti" e la ripartizione delle fonti di finanziamento e delle macro aree di intervento.

- Figura 2.10 - Consuntivo 2015 Piano degli Investimenti dell'AUSL di Imola e fonti di finanziamento

Pubblicato il

05 ottobre 2016

Ultimo aggiornamento pagina:

12 Aprile 2019